Quelles sont les tendances mondiales et nationales de la consommation de viande ?

La consommation de protéines d’origine animale a beaucoup augmenté dans les 50 dernières années. Cette augmentation de la consommation de viande au niveau mondial est très liée au phénomène de développement de l’urbanisation et aussi au développement économique avec un très fort « effet revenus ». L’exemple emblématique est donné par la Chine où on voit une forte augmentation de la consommation de protéines animales sur les 40 dernières années avec toutes les conséquences que cela entraine. Pour le reste du monde il y a des projections de la FAO qui montrent sur certains continents, notamment en Afrique, une forte tendance à l’augmentation de la consommation de viande dans les prochaines années.

Sans P, Combris P (2015). World meat consumption patterns: An overview of the last fifty years (1961–2011). Meat Scie, 109: 106-111.

FAO (2017). Food and Agriculture Organization. OECD‑FAO Agricultural Outlook 2018‑2027. Chapter 6, Meat. Consultable sur http://www.agri-outlook.org/commodities/Agricultural-Outlook-2018-Meat.pdf.

1.54 : Au niveau français

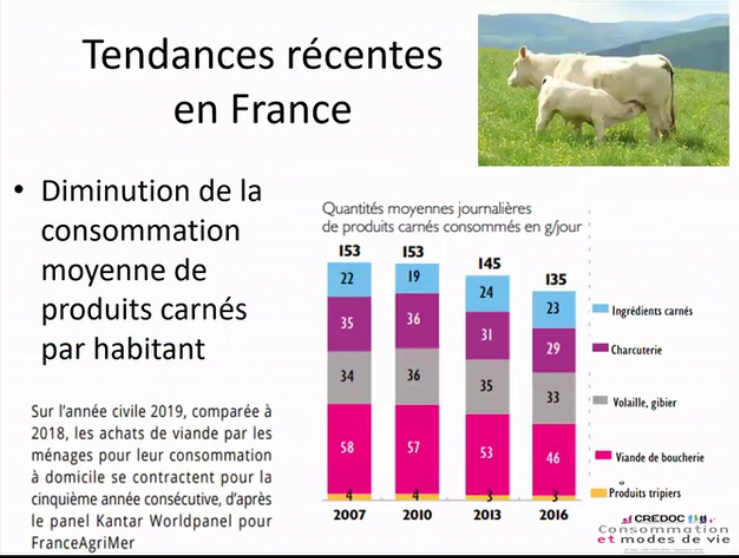

A l’inverse, la tendance en France sur les 10 dernières années est opposée : on observe une diminution moyenne de la consommation de produits carnés par habitant. Le graphe montre la quantité journalière de produits carnés consommés. On voit une diminution depuis 2005 qui continue. Cette baisse de consommation journalière concerne principalement la viande bovine, avec les autres viandes qui ont tendance à se stabiliser. Cette baisse est assez marquée et continue depuis une dizaine d’années, même si elle n’est pas énorme.

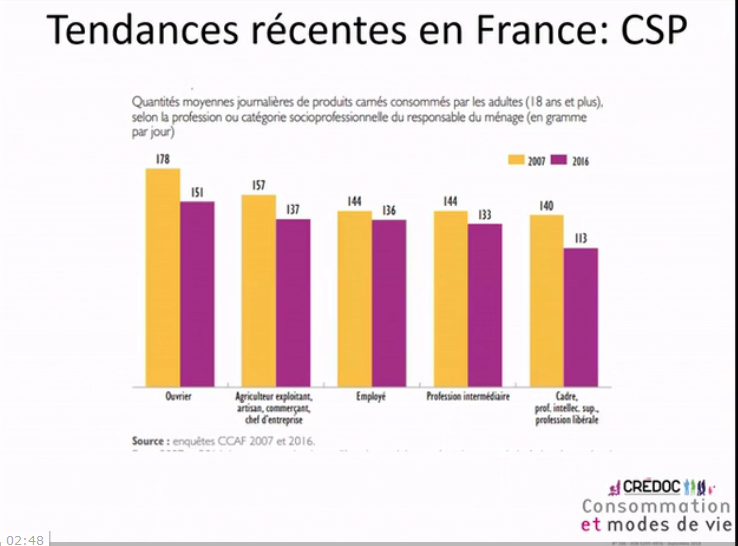

2.48 : Consommation de viande par CSP (Source : enquête Crédoc 2018)

Quantités moyennes journalières consommées de produits carnés par adulte, avec en orange, les chiffres de 2007, et en mauve les chiffres de 2016.

Tavoularis G, Sauvage E (2018). Les nouvelles générations transforment la consommation de viande. Credoc. Consommation et Mode de vie n° 300. Paris, France.

On voit que cette baisse touche toutes les catégories socio-professionnelles. Elle est très marquée chez les cadres et les professions libérales. Cela indique un changement de préférence qui est au-delà des effets prix, puisque le prix de la vente a eu tendance à augmenter, avec une augmentation de l’indice des prix de la viande qui est supérieur à l’ensemble des prix du panier de consommation.

3.54

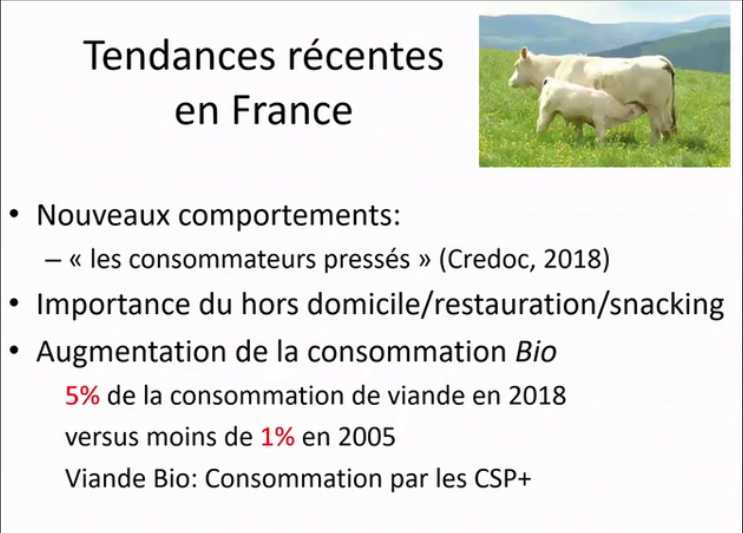

De nouveaux comportements ont été identifiés (Tavoularis et Sauvage, 2018).

voir Tavoularis G, Sauvage E (2018). Les nouvelles générations transforment la consommation de viande. Credoc. Consommation et Mode de vie n° 300. Paris, France.

Parmi les différents profils identifiés, celui du consommateur pressé résume assez bien ce nouveau type de consommateurs qui mangent beaucoup dans la restauration (voir le Credoc). D’ailleurs dans la restauration, la viande bovine se maintient bien avec des dépenses élevées. Beaucoup de jeunes consommateurs ont des comportements de snacking, où on mange avant les repas. C’est un changement important. Bien évidemment il est difficile de prédire ce qui se passera à la sortie de la crise du Covid.

5.24 : Augmentation de la consommation de la viande bio. Il s’agit d’une augmentation significative par rapport à 2005 par exemple où elle ne correspondait qu’à 1% de la consommation. La viande bio est principalement consommée par les CSP+. Le facteur prix est d’ailleurs le principal frein à la consommation de viande bio.

Agence Bio (2019). Le marché alimentaire bio en 2018. Estimation de la consommation des ménages en produits alimentaires biologiques en 2018.

6.40

Voir l’intervention de Pascale Hebel, Crédoc.

Selon les études, il y aurait 35% de français flexitariens contre 25% dans l’ouvrage (p44). Le concept est assez flou soumis à la subjectivité des personnes.

Selon FranceAgriMer ou le Crédoc, les personnes se déclarant végétariennes ou véganes (au sens large) fluctuent de 1 à 5%. Il y a une différence entre déclaratif (5%) et un comportement réel (1-2%).

FranceAgriMer (2019a). Conférence au Sommet de l’Élevage : évolution de la consommation de viande et panorama du végétarisme en Europe. 2 octobre 2019, Cournon d’Auvergne.

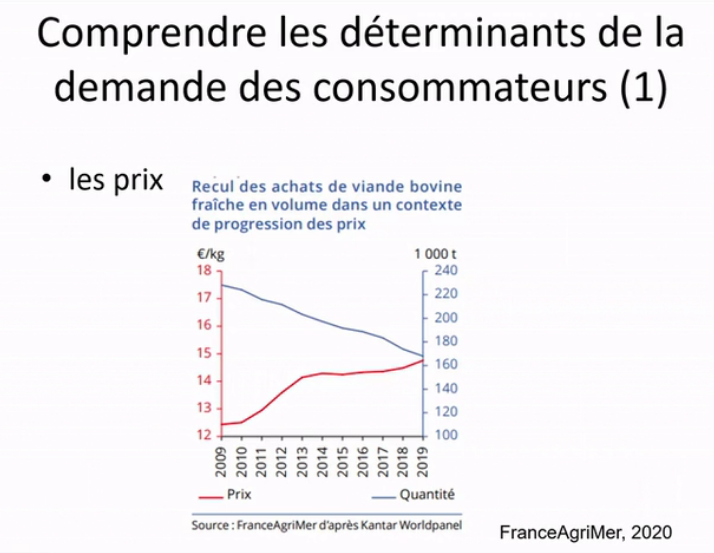

8.18 : Qu’est-ce qui détermine la demande ?

Il y a beaucoup d’études économétriques, statistiques.

Sur le graphique, il s’agit du prix de la viande, et ce prix est important par rapport aux prix des autres produits plus ou moins substituts.

Lien vers les études FranceAgriMer voir notamment : Agreste (2020). La consommation de viande en France en 2019. Agreste Synthèse Conjoncturelle n° 359 Juin 2020, Paris, France.

10.04 : D’autres variables explicatives.

Il y a beaucoup d’études qui montrent que la disponibilité du produit peut influencer la consommation, ainsi que la localisation des produits dans le supermarché. On peut noter l’importance du « prêt à l’emploi » sur la demande de certains consommateurs.

La politique éducative a un effet à moyen et long terme.

11.42

Enfin, les critères de qualité et de durabilité influencent la demande. Pour le consommateur il n’est pas évident de hiérarchiser les critères santé, et les critères concernant l’environnement et bien-être animal. Le débat sur la durabilité est très technique et donc difficile à suivre en détails pour le consommateur (GES, prairies, haies…). Les consommateurs ont des idées assez générales mais quand on rentre dans le détail, certaines études montrent que c’est compliqué de comprendre ce qu’ils pensent exactement, et de faire le lien entre ce qu’ils pensent et leurs actes d’achat. Tous ces critères de durabilité sont influencés par toutes les polémiques médiatiques et par la communication des autorités de santé.

13.43 : Le débat est très très intense et les arguments sont très techniques et souvent confus. C’est la qualité et la perception autour de la durabilité qui influencent la demande à moyen long terme.

14.26 : Quelle perception les français ont-ils de la viande ?

Selon les études, il y a entre 70 et 80% des acheteurs qui ont une bonne image de la viande. Mais derrière ce chiffre, il y a un fort questionnement par rapport à la santé, l’environnement, le bien-être animal. Les jeunes consommateurs sont très sensibles aux arguments liés à l’environnement et au bien-être animal. C’est une chose qu’il faut bien garder en tête en France et en Europe, ainsi que dans les pays de l’OCDE.

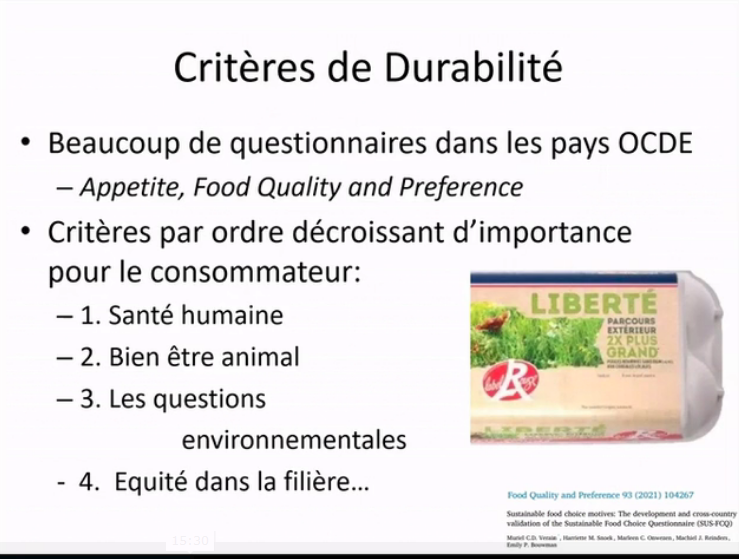

15.30 : Critères de durabilité

Il y a eu beaucoup d’articles dans les revues de l’OCDE (Appetite, Food Quality & Preference) qui portent sur des études auprès des consommateurs (questionnaires ou dégustations).

Il s’agit ici du regroupement des critères d’importance pour le consommateur par ordre décroissant. C’est évidemment très simplifié.

Le premier critère : la santé humaine (vitamine, résistance aux antibiotiques). Il faut être assez prudent sur l’interprétation car la lecture des résultats ne permet pas de savoir précisément ce que le consommateur a en tête.

Le deuxième : le bien-être animal. Tous les consommateurs occidentaux ont ce critère en tête. Mais il se pose encore la question de leur niveau de savoir et de leur connaissance. En creusant on s’aperçoit que le consommateur a des connaissances très limitées. C’est une préoccupation relativement récente.

Le troisième : les questions environnementales. Les personnes se disent préoccupées mais la technicité des questions leur échappe (séquestration du carbone dans les prairies, …).

Le quatrième : l’équité dans la filière. Quel est le revenu des éleveurs ? Il y a des consommateurs qui sont sensibles à ces questions. Cela touche à la durabilité de la filière.

19.17 : C’est le bien-être animal qui a énormément émergé ces dernières années.

Siegrist M, Hartmann C. (2019). Impact of sustainability perception on consumption of organic meat and meat substitutes. Appetite, 132: 196-202.

Marette, S. & Requillart, V. (2020) Dietary Models and Challenges for Economics,

Review of Agricultural, Food and Environmental Studies, 101, 5–22.

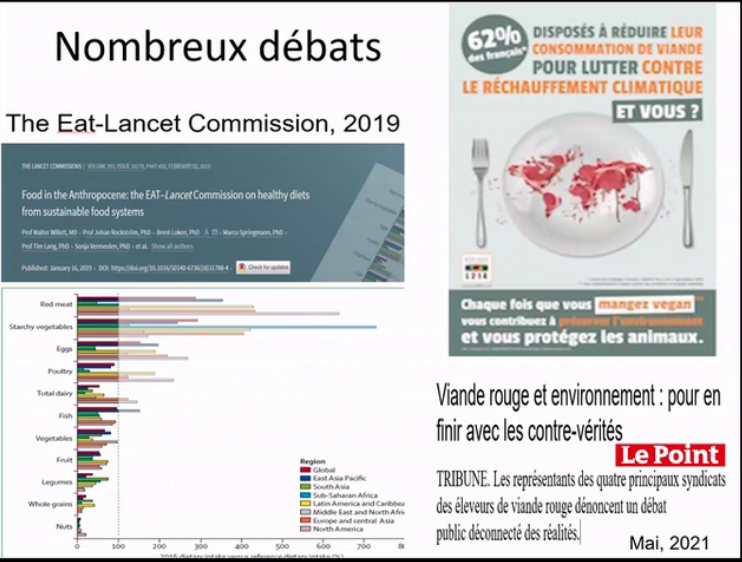

19.43 : Il y a de très nombreux débats qui conditionnent la perception de la durabilité à moyen-long terme par les consommateurs.

La Eat-Lancet Commission est très cité et elle est très importante, en dépit des critiques qu’on peut formuler sur ce travail. Dans le chapitre 5 de la deuxième partie du livre, Nicole Darmon en fait une très bonne analyse. Je ne vais pas entrer dans les détails de ce travail, mais les recommandations de la Eat Lancet Commission vont vers une réduction de la consommation de viande qui serait compensée par une augmentation de la consommation des fruits, légumes et légumineuses…

Willett W, et al. (2019). Food in the anthropocene: the eat–lancet commission on healthy diets from sustainable food systems. Lancet, 393: 447-492.

21.00 : Face à ces débats, on ne sait pas précisément ce que le consommateur en pense. Mais l’impact sur la consommation sera plutôt à moyen terme.

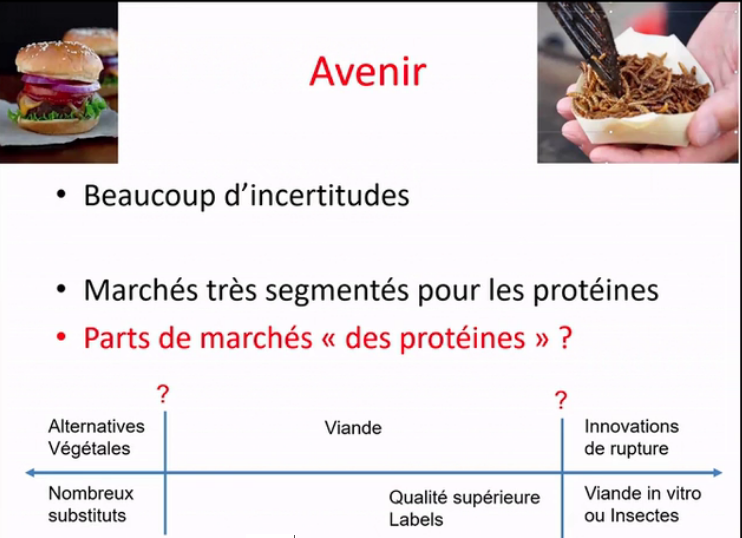

21.17 : Pourriez-vous définir quelques trajectoires d’évolution des marchés dans l’avenir ?

La prospective est souvent très difficile. Il faut donc prendre cette analyse avec beaucoup de précaution.

Il y aura des marchés très segmentés pour les protéines avec, aux deux extrêmes, d’un côté les alternatives végétales et de l’autre les innovations de rupture (la viande in vitro ou les insectes). Pour cette seconde catégorie, les parts de marchés semblent actuellement très modestes selon différentes études.

Kemper JA (2020). Motivations, barriers, and strategies for meat reduction at different family lifecycle stages. Appetite, 150: 104644.

Rolland NCM, Markus CR, Post MJ (2020). The effect of information content on acceptance of cultured meat in a tasting context. PlosOne 15(4): e0231176.

22.56 : Pour la viande, il s’agit de savoir si les consommateurs vont continuer à diminuer leur demande de viande ? Est-ce qu’ils vont consommer moins de viandes, mais de qualité supérieure avec label ?

23.43

27.29 : Pourquoi parle-t-on autant de la viande in-vitro dans les médias alors que l’appétence pour ce produit par rapport aux autres substituts de viande est bien plus faible ?

Je pense que c’est un intérêt intellectuel qui se mêle à l’intérêt pour les produits végétaux. Mais pour l’instant on peut dire très peu de choses. Je pense que ça reste un produit très très alternatif qui serait très peu demandé s’il était introduit effectivement sur le marché. Maintenant, on peut dire que si la polémique changeait et devenait plus virulente sur la viande peut être qu’il y aurait un segment qui se créerait, mais je demande à voir. Le parallèle peut aussi être fait avec les OGM et la réticence des consommateurs. Les consommateurs deviennent très méfiants. Je pense qu’il y a une prime très forte pour « le naturel ». Comme il y a beaucoup d’investisseurs dans cette viande, ils peuvent influencer le débat.

28.48 :

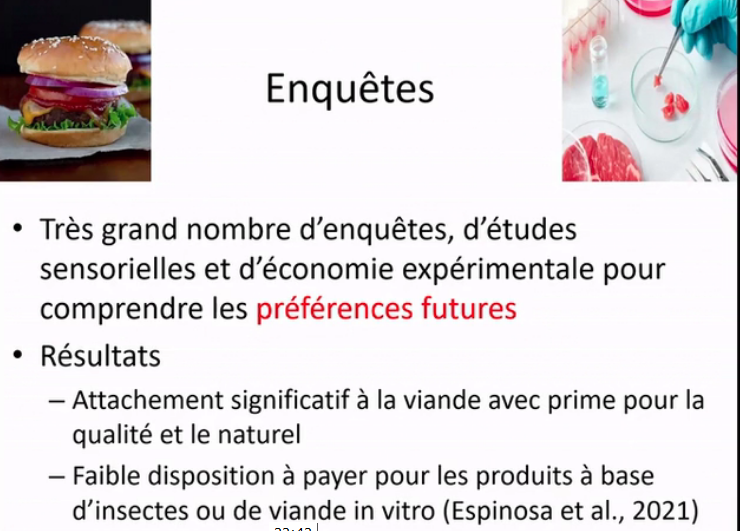

Il y a beaucoup d’études sur le choix des « protéines végétales » vs les « protéines animales ».

van der Weele P, Feindt A, van der Goot J, van Mierlo B, van Boekel M (2019). Meat

alternatives: an integrative comparison, Tr Food Sc Techn, 88: 505-512.

Weinrich R (2019). Opportunities for the Adoption of Health-Based Sustainable Dietary

Patterns: A Review on Consumer Research of Meat Substitutes. Sustain, 11: 4028.

- Lemken, A. Spiller, B. Schulze-Ehlers, More room for legume – Consumer acceptance of meat substitution with classic, processed and meat-resembling legume products,

Appetite,Volume 143, 2019 104412 https://doi.org/10.1016/j.appet.2019.104412

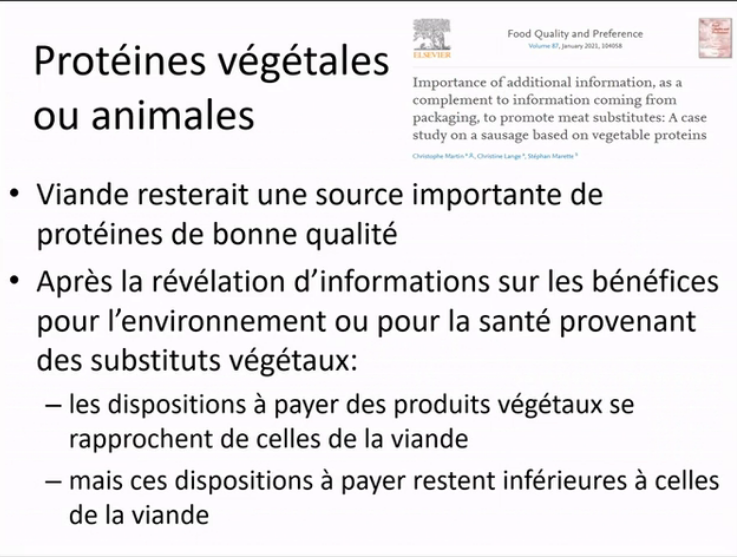

Une étude a été réalisée et elle consistait à faire gouter des saucisses de porc vs saucisses d’origine végétale (Martin et al., 2021). On a révélé des informations allant dans le sens d’une alternative végétale. On a aussi donné les bénéfices de la viande. Ce qui se détache c’est que la viande resterait une source importante de protéines de bonne qualité pour des consommateurs de viande.

29.39 : Après la révélation d’information sur les bénéfices pour l’environnement ou pour la santé provenant des substituts végétaux, les dispositions à payer (DAP) pour les produits végétaux se rapprochent de celles de la viande. Donc, on voit que les gens augmentent leur disposition à payer, mais que ces dispositions à payer restent inférieures à celles de la viande. Si le prix de la viande augmente beaucoup, les gens vont aller vers des substituts végétaux. Pour beaucoup de consommateurs, la disposition à payer (DAP) pour la viande reste supérieure aux substituts végétaux.

Martin, C.; Lange, C.; Marette, S. (2021) Importance of additional information, as a complement to information coming from packaging, to promote meat substitutes: A case study on a sausage based on vegetable proteins. Food Quality and Preference, Volume 87, art 104058.

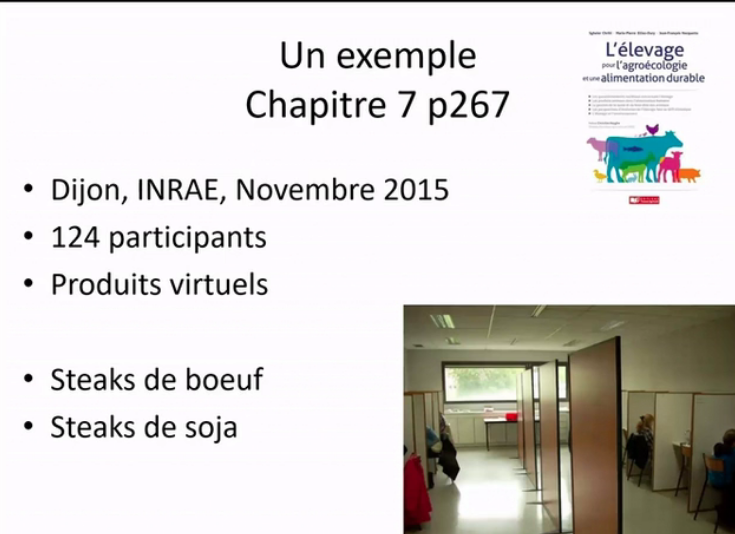

30.51

Cela portait sur des produits purement hypothétiques (à savoir, des produits qui n’étaient pas offerts ou vendus à la fin de la séance).

Voir Marette S, Millet M (2017). Can Information about Health and Environment Beef Up the Demand for Meat Alternatives? In Deliverable 2.5. Susfans. Consultable sur https://susfans.eu/portfolio/consumer-choice-related-meatfish-consumption-and-their-possible-replacement-plant-based.

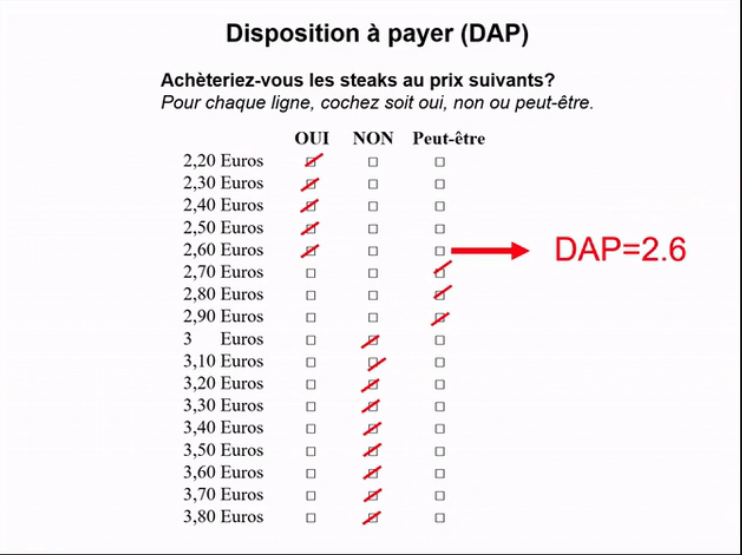

31.21

La Disposition A Payer (DAP) est donnée en retenant la plus haute valeur « oui » dans la liste de prix multiples montrée sur ce transparent.

Il y a de nombreuses limites liées à cette liste de choix.

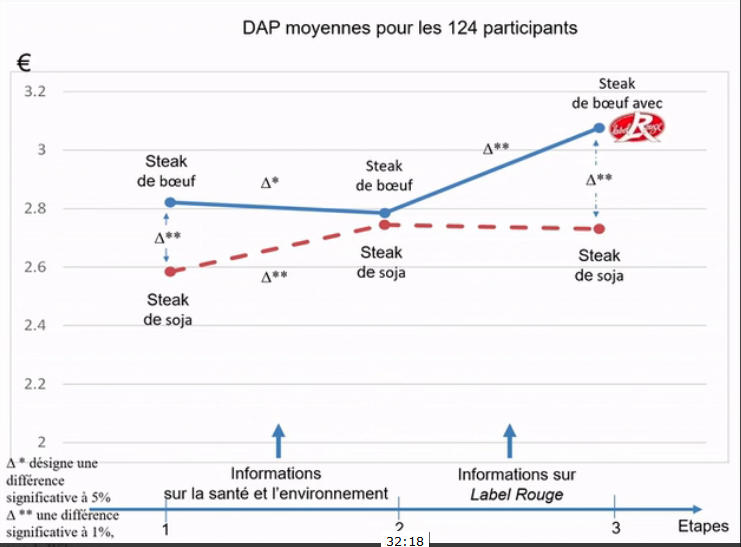

32.18

Dans la partie basse du graphe (axe des abscisses), on voit les séquences de communication d’information aux consommateurs. Et au-dessus, sur les courbes, les impacts de ces informations sur les dispositions à payer moyennes des consommateurs.

33.30 : Après la révélation d’informations sur la santé et l’environnement, les courbes se rapprochent, mais avec toutefois une prime supérieure pourla viande.

34.00 : Après la révélation d’information sur le label rouge, il y a un fort impact positifs sur les DAP de la viande.

A la fin de la session, les consommateurs disent que les viandes sous Label Rouge sont très chères. En laboratoire, vous avez une idée des préférences, mais quand vous êtes dans le supermarché on prend la mesure concrète de son pouvoir d’achat et de ses limites pour acheter des produits sous labels.

34.50 : On peut utiliser ces DAP pour anticiper des demandes futures. Vous avez les DAP au départ et les DAP une fois toute l’information révélée. On peut faire un petit modèle : on prend la DAP – prix et on regarde le produit que le consommateur pourrait acheter.

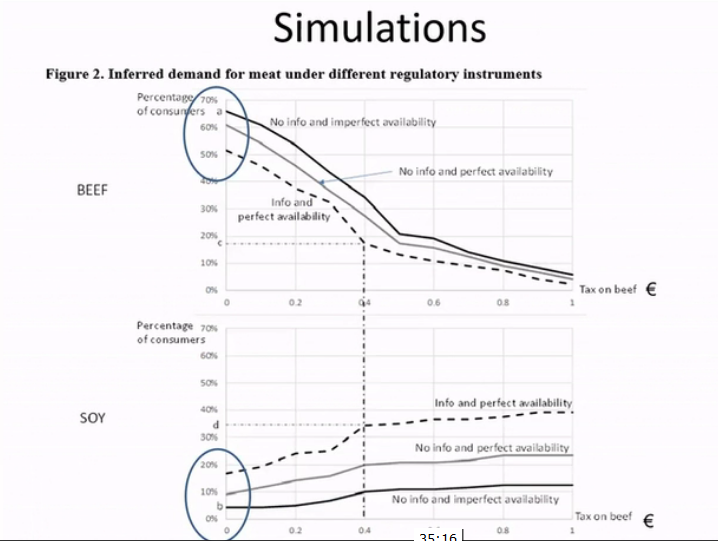

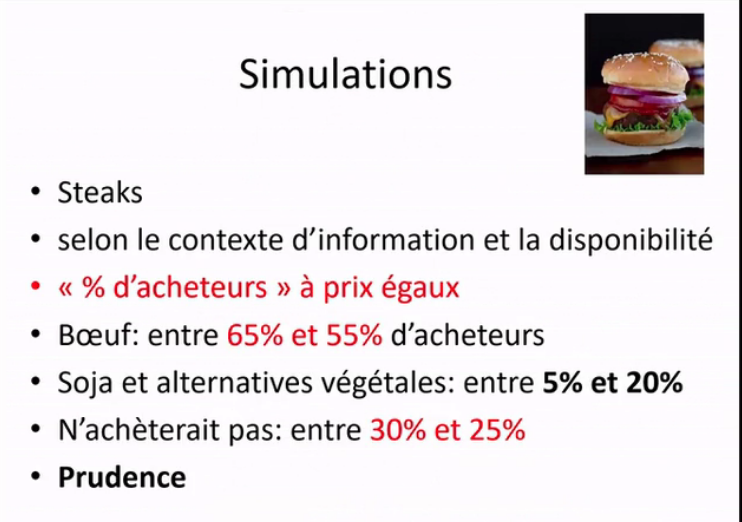

35.16

Simulation, s’il y avait une taxe sur le bœuf ou un prix du carbone (axe des abscisses). Quand la taxe = 0, on observe une forte demande de bœuf.

Les critères de disponibilités sont aussi pris en compte. L’information est aussi prise en compte avec une un autre courbe de demande.

36.06

Quand les acheteurs sont très très informés, il reste encore 55% acheteurs de boeuf. Et les produits à base de soja et les alternatives végétales peuvent aller jusqu’à 20%.

Ceux qui n’achèteraient pas ont des DAP très très basses.

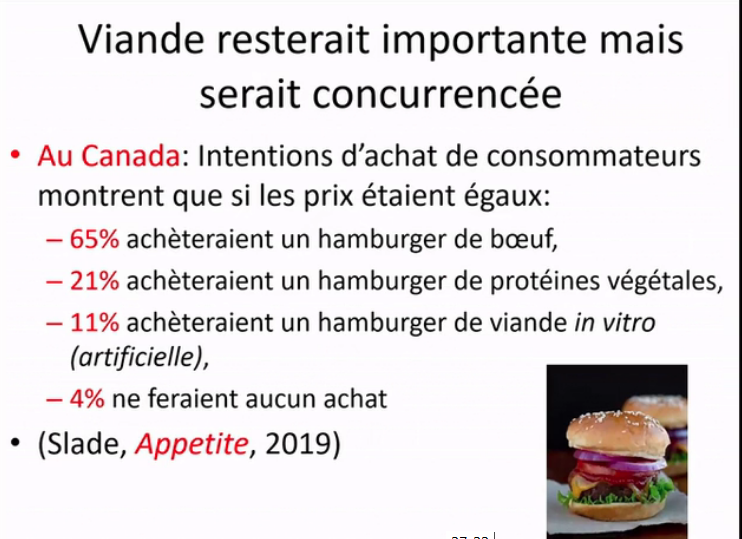

37.31

Contexte : A la sortie d’un McDoc, mais pas d’acte d’achat.

Voir les details dans Slade P (2018). If you build it, will they eat it? Consumer preferences for plant-based and cultured meat burgers. Appetite, 125: 428-437.

On retrouve ces mêmes résultats un peu partout : Nouvelles Zélande, Angleterre, …

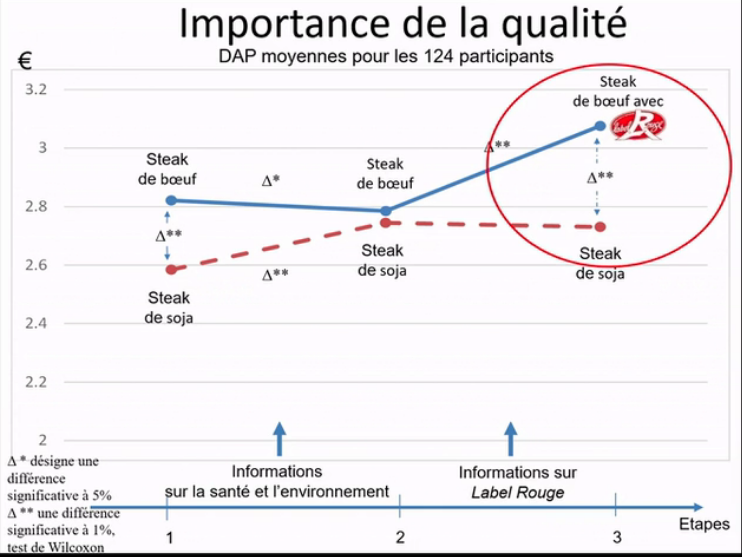

39.05 : Importance de la qualité

39.29

Note : Le risque de cancer colorectal concerne les gros consommateurs de viande (> 100 gr par jour). Pour en savoir plus, Marette, S.; Guéraud, F.; Pierre, F. Regulation and Consumer Interest in an Antioxidant-Enriched Ham Associated with Reduced Colorectal Cancer Risks. Nutrients 2021, 13, 1542. https://doi.org/ 10.3390/nu13051542, et regarder l’intervention du docteur Lecerf à la minute 12.29.

40.26

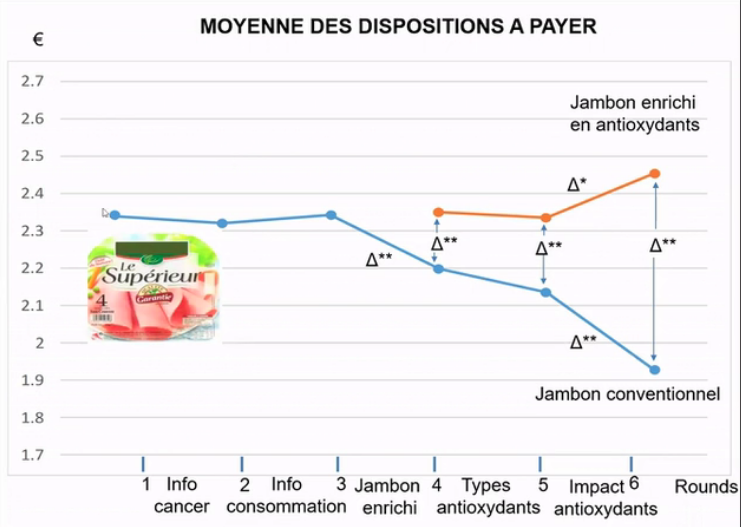

Il s’agit d’un produit virtuel mais qui permet de voir l’importance des informations santé sécurité sur la DAP.

41.41

43.53

44.06

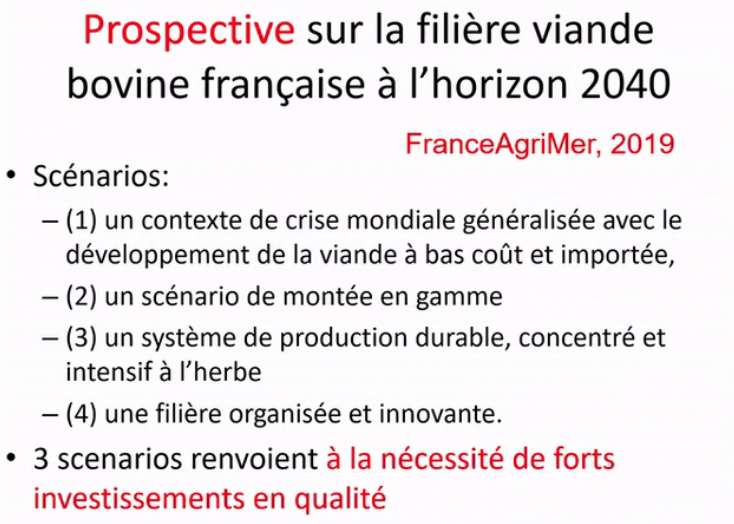

Ce qui se dégage pour l’avenir, c’est l’importance de l’amélioration de la qualité au sens très très large.

45.12

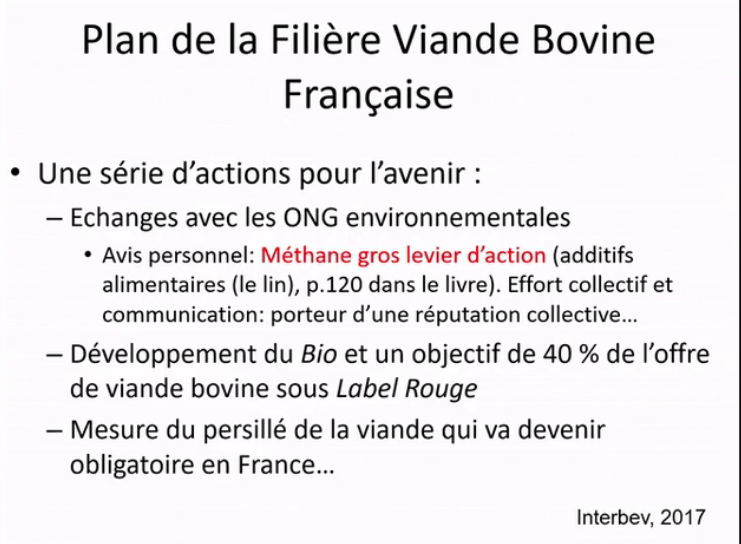

Interbev (2017). Plan de la Filière Viande Bovine Française. 14 décembre 2017. Consultable sur www.interbev.fr.

Observation personnelle : On voit dans les journaux anglo-saxons que le méthane est un gros levier d’action face au réchauffement climatique, avec une possibilité d’action des éleveurs, notamment avec les additifs alimentaires (lin). Voir aussi l’intervention de Jean-Louis Peyraud. Il y aurait un effort de communication à faire autour de la réalisation de ces efforts, car ce serait porteur d’une réputation collective.

Pour l’impact du lin sur les DAP voir Marette, S. and G. Millet. Economic Benefits from Promoting Linseed in the Diet of Dairy Cows for Reducing Methane Emissions and Improving Milk Quality. Food Policy (2014) 46: 140–149.

46.50 : On est très loin de l’objectif de 40% de viande labellisée (tous labels confondus, à savoir le Bio, le Label Rouge, les IGP…). On doit être aux alentours des 10%. Cela pose tout de même un problème de conversion des exploitations (avec de gros investissements pour l’acquisition de matériels et la mise aux normes des étables).

47.30 : Il y a aussi un problème du côté de la demande. Les gens qui demandent une viande sous label ont des revenus relativement élevés.

48.02 : La difficulté d’atteindre l’objectif des 40% des ventes sous label touche toutes les filières agricoles.

48.20 : Comment regagner la confiance du consommateur ?

49.10 : Les questions agri-environnementales sont extrêmement techniques. Cela implique d’avoir une communication claire sur des sujets techniques comme le stockage du carbone dans les prairies. Je ne suis pas sûr que les gens aient les idées très claires. La question de la biodiversité liée aux prairies et aux haies. Pour la biodiversité il y a beaucoup de critères, mais peu sont quantifiés. La compréhension de l’impact des différentes pollutions sont difficiles à comprendre, la taille des exploitations (une très grosse exploitation peut être très bien conduite et une petite très mal, …). Une prime semble donnée par les consommateurs à tout ce qui est herbagé.

50.50

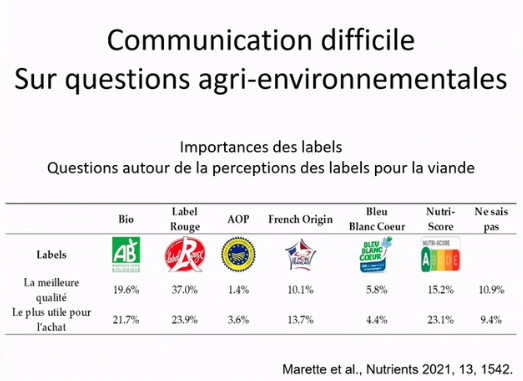

Il y a un grand nombre de labels. Il y en a deux qui dominent : le label rouge et le bio (voir le tableau sur l’importance des labels pour les consommateurs). L’importance du Nutri-score pose la question de la pondération des critères nutritionnels ? Beaucoup de viandes ne sont pas très bien classées avec le Nutri-score.

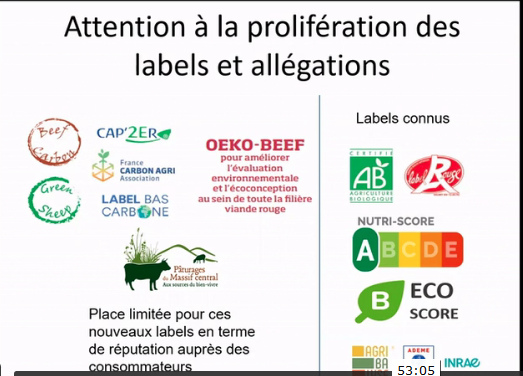

Concernant les labels au sens très très large (allégations, labels environnementaux, labels de qualité, …), on observe une proliférations des labels et allégations. Un très petit nombre de labels sont connus par les consommateurs.

Concernant la prolifération des labels, voir

Marette S (2010). Consumer Confusion and Multiple Equilibria. Econ Bull, 30(2): 1120-1128.

Van Loo EJ, Caputo V, Nayga RM, Verbeke W (2014). Consumers’ valuation of sustainability labels on meat. Food Pol, 49: 137–150.

53.05

AB et Label Rouge sont très connus et le Nutri-Score vient « perturber » le jeu des labels de qualité. Cela dit ce dernier label est très très suivi.

Il existe un débat très important autour de l’EcoScore qui vient d’Agribalyse. L’EcoScore (proposé par Openfoodfacts, Yuka, …, synthétise 15 indicateurs) mettrait moins bien en valeur les viandes issues d’élevages herbagés. Agribalyse pose notamment la question de la pondération de certains critères/indicateurs.

54.32 : La filière a mis en place des labels liés au carbone, au méthane, émission Gaz à Effet de Serre, qualité des pâturages, … Mais pour avoir une lisibilité auprès des consommateurs, il ne faut pas multiplier les labels. Se concentrer sur un ou deux labels est plus efficace.

56.06 : Dans ce contexte, que peuvent faire les pouvoirs publics ?

Avec le Green Deal, il y a une idée de taxation des pollutions (méthane, CO2, …). Beaucoup de normes autour du bien-être animal sotn discutées. Et il y a également une volonté de maintenir un élevage de qualité. Cela pose la question de l’aide et de la viabilité de ces élevages. C’est une combinaison très délicate à obtenir, surtout si on va dans le détail des mesures. Souvent tout le monde est d’accord pour les grands objectifs mais la mise en oeuvre est très difficile. Il peut y avoir des impacts inattendus. Par exemple si on met trop de normes pour le bien-être animal, l’élevage peut se réduire de manière significative, voire disparaitre dans certaines régions.

58.56 : C’est un peu cet équilibre qu’il faut arriver à atteindre : limitation des pollutions, renforcement du bien-être animal et aides aux exploitations qui font des efforts pour avoir des élevages de qualité au sens large.

59.36

Pour l’avenir, la question du développement de la qualité au sens large (paysage, viande, environnement, bien-être animal…) est très importante.

Il y a de gros enjeux sur la communication des filières.